Reelle ejere -Ejerregistrering

Alle virksomheder skal registrere oplysninger om ’reelle ejere’. Frist var 1. december 2017. Ny frist 01.07.2018

Alle kender efterhånden ejerregistrering. Mange har glemt frister for registrering af ‘legale ejere’ og masser er tvangsopløst.

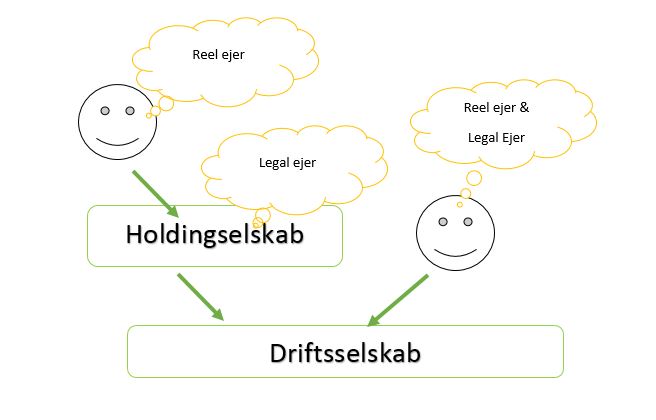

Den 1. december 2017 udløb fristen for registrering af ‘reelle ejere’, men der har ikke været de store konsekvenser på grund af manglende grundlag herfor i Selskabslovgivningen. Det ændres nu, hvorfor du anbefales at rette ind. (Hvorfor ejerregistrering: formål at skabe øget transparens omkring virksomhedernes reelle ejerstrukturer, alt for at sikre, at virksomhederne ikke benyttes til skattesvig og andet grimt. Det hele har rødder i skattelypakken og 4. hvidvaskdirektiv.) Ejerregistrering omfatter både legale ejere og reelle ejere se illustration. Man kan være begge dele eller en af delene.

Hvilke virksomheder skal registrere?

- IVS

- ApS

- A/S

- P/S

- K/S

- I/S

- Fonde (erhvervsdrivende og ikke-erhvervsdrivende)

- Finansielle virksomheder

- Virksomheder med begrænset ansvar (AMBA, FMBA, SMBA)

- Europæiske virksomhedsformer (SE, SCE, EØFG)

Følgende skal ikke:

- Børsnoterede virksomheder,

- enkeltmandsvirksomheder,

- selvstændige offentlige virksomheder (SOV’er),

- medarbejderinvesteringsselskaber,

- personligt ejet mindre virksomheder (PMV’er) og

- filialer

Hvem skal registreres?

Efter loven er en reel ejer en fysisk person, der i sidste ende direkte eller indirekte

- ejer eller kontrollerer en tilstrækkelig del af ejerandelene eller stemmerettighederne i selskabet, eller

- som udøver kontrol ved hjælp af andre midler.

Det anførte gælder dog ikke ejere af selskaber, hvis ejerandele handles på et reguleret marked eller et tilsvarende marked, som er undergivet oplysningspligt i overensstemmelse med EU-retten eller tilsvarende internationale standarder.

Hvornår ejer man en tilstrækkelig del?

En tilstrækkelig del af ejerandele eller stemmerettigheder indikeres, hvis man ejer ejer eller kontrollerer ca. 25 % af virksomheden. Meen: Det er kun en indikation. Man skal selvfølgelig vurdere forholdet konkret, så det skal jo ikke være nemt, det her.

Er der ejeraftaler, der fastlægger relevante forhold, er der særlige vedtægter, så skal disse dokumenter selvfølgelig gennemgås og vurderes.

Selvom man ikke ejer hele 25% kan man sagtens eje ’en tilstrækkelig del’. Er selskabets kapital opdelt i klasser, og har klasserne for eksempel mulighed for at udpege bestyrelses/ledelsesmedlemmer, så er der næppe tvivl om at man ejer en tilstrækkelig del.

Det er virksomheden, der skal gennemføre registreringen, så virksomheden skal i gang med at indhente oplysninger fra ejerkredsen, og er ejerkredsen holdingselskaber, så fra disse selskaber, og er de så igen ejet af holdingselskaber, så etc.

Hvornår skal man så registrere?

Oplysningerne om reelle ejere og de reelle ejeres rettigheder skal registreres fra den 23. maj 2017.

Fristen for registrering af reelle ejere er 1. december 2017.

Nyt: Registrering af ejere som forudsætning for registrering af nye virksomheder og tilhørende mulighed for tvangsopløsning

Hvad sker der ved manglende opfyldelse af reglerne:

Hidtil har der ikke være hjemmel i selskabslovens § 225, stk. 1 til at tvangsopløse selskabet som følge af manglende registrering af ‘reelle ejere’.

Det foreslås derfor af Erhvervsministeriet, at der med virkning fra 01.07.2018 i selskabslovens § 225, stk. 1, indføres mulighed for at sende et kapitalselskab til tvangsopløsning, hvis det konstateres, at selskabet ikke har foretaget nogen form (læs mere nedenfor…) for registrering af reelle ejere i henhold til lovens § 58 a. Bestemmelsen følger de gældende regler om oversendelse til tvangsopløsning, hvorefter der kan fastsættes frist for berigtigelse, ligesom der er mulighed for genoptagelse under en række nærmere angive betingelser magen til dem, som gælder i dag. Tilsvarende er gældende iht. LEV og Erhvervsfondsloven, hvor det foreslås, at muligheden for at oversende en virksomhed til tvangsopløsning som følge af manglende registrering af reelle ejere indføres i § 21 i LEV hhv. § 115 i Erhvervsfondsloven.

Både nye og eksisterende virksomheder:

Den foreslåede mulighed om oversendelse til tvangsopløsning vil gælde både nye og eksisterende virksomheder. Det betyder, at eksisterende virksomheder, som ikke har registreret reelle ejere, eller som efter udløbet af fristen for registrering af reelle ejere den 1. december 2017, har slettet oplysningerne om deres reelle ejere, kan oversendes til tvangsopløsning ved skifteretten. For nye virksomheder betyder det, at virksomheder, som har registreret ejere ved etableringen af virksomheden, men som efterfølgende har slettet deres reelle ejere, kan oversendes til tvangsopløsning ved skifteretten.

Ikke ‘foretaget nogen form’…

Muligheden for tvangsopløsning vil alene kunne benyttes, hvis der ikke er foretaget nogen form for registrering af reelle ejere, dvs. er der bare registreret mindst 1 person, eller er det angivet at virksomheden ikke har reelle ejere, vil muligheden for oversendelse til tvangsopløsning ikke kunne anvendes, uanset om de registrerede oplysninger ikke er korrekte. Hvis det konstateres – f.eks. ved en kontrol af virksomhedens registrerede oplysninger – at der er foretaget registrering af reelle ejere, men at der mangler registrering af en eller flere reelle ejere, vil Erhvervsstyrelsen alene kunne benytte de allerede eksisterende sanktionsmuligheder til at få rettet op på forholdet.

Advarsler – få så lukket op for den digitale postkasse..

Forud for en eventuel oversendelse til tvangsopløsning vil Erhvervsstyrelsen sende rykkerbreve ud til de pågældende virksomheder og give dem mulighed for at foretage registreringen inden en given frist i overensstemmelse med styrelsens almindelige praksis i forbindelse med en tvangsopløsningsprocedure.

Tvangsopløsningsproceduren indebærer, at Erhvervsstyrelsen vil sende et varsel om tvangsopløsning til virksomheder, der ikke har registreret oplysninger om deres reelle ejere, hvor selskabet gives frist på 4 uger til at få registreret oplysningerne. Reagerer virksomheden ikke på det varsel, vil virksomheden uden yderligere varsel blive oversendt til tvangsopløsning, hvilket virksomheden bliver oplyst om i varselsbrevet.