Omdanne Partnerselskab til Aktieselskab

Kontakt specialistadvokat Jacob Tøjner nu, og få en indledende samtale om at omdanne partnerselskab til aktieselskab. Din beslutning har betydning mange år frem.

- Få råd og vejledning af specialistadvokat Jacob Tøjner

- Erfaringen siden 1990'erne sikrer kvaliteten

- Rettidig omhu og effektiv eksekvering

- Få en samtale straks

- Ring til Jacob Tøjner

Omdanne Partnerselskab til Aktieselskab

Omdannelse

Omdanne partnerselskab til aktieselskab betyder selvfølgelig, at man vil tilbage til de almindelige kapitalselskabsformer.

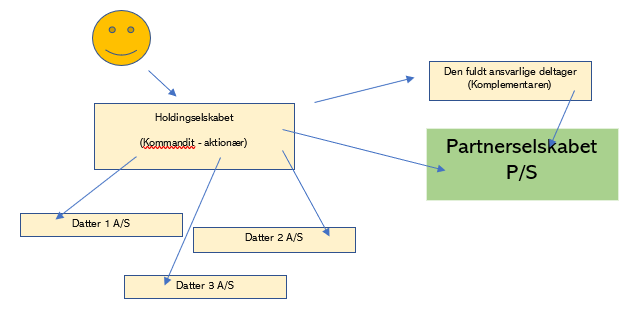

Partnerselskabet skal være aktieselskab. Behovet for at omdanne partnerselskabet til aktieselskab kan opstå når som helst, men opstår for eksempel, hvis partnerselskabet har deltaget i udnyttelsen af underskud i en sambeskatning, som et ny-stiftet aktie- anpartsselskab for eksempel ikke kunne have udnyttet.

Læs beskrivelse her, som er et af argumenterne for at oprette et partnerselskab, såfremt du ikke helt forstår, hvad jeg mener.

Hvem træffer beslutningen om at omdanne partnerselskab til aktieselskab?

Det følger ganske præcist af selskabslovens § 324, stk. 1, at omdannelsen af et partnerselskab til et aktieselskab er en beslutning, der træffes på generalforsamlingen. Med andre ord kræver beslutningen, at vi vurderer partnerselskabets vedtægter, parternes aftale sammenholdt med selskabsloven.

Muligvis skal vi indkalde til generalforsamling og afholde generalforsamling. Allerede nu skal du finde 1) vedtægter for partnerselskabet, 2) Ejerbog + hvis I er flere kommanditaktionærer: 3) Jeres aftale vedrørende partnerselskabet.

Materialet skal vi ‘se’ under alle omstændigheder; og det skal fremsendes krypteret her: https://www.ditselskab.dk/advokatydelser/upload-af-dokumenter

Hvad siger loven om at omdanne partnerselskab til aktieselskab?

Loven er ganske klar. Her er citat af relevante bestemmelser:

Omdanne partnerselskab til aktieselskab

§ 324

Generalforsamlingen kan med det flertal, der kræves til vedtægtsændring, og med de fuldt ansvarlige deltageres samtykke vedtage at omdanne et partnerselskab til et aktieselskab. Omdannelsen kan gennemføres uden kreditorernes samtykke. Generalforsamlingen skal, inden der træffes beslutning om omdannelsen, gøres bekendt med en vurderingsberetning, der udarbejdes efter §§ 36 og 37. §§ 42-44 finder tilsvarende anvendelse på erhvervelser efter beslutningen om omdannelsen. § 31 finder tilsvarende anvendelse ved omdannelse af et partnerselskab til aktieselskab.Stk. 2. Meddelelse om vedtagelsen af omdannelsen sendes senest 2 uger efter vedtagelsen til alle selskabsdeltagere, som ikke har deltaget i beslutningen.

Stk. 3. Et partnerselskabs omdannelse til aktieselskab anses for sket, når selskabets vedtægter er ændret således, at de opfylder kravene for aktieselskaber, og når omdannelsen er registreret i Erhvervsstyrelsens it-system.

Stk. 4. Ved et partnerselskabs omdannelse til aktieselskab hæfter den fuldt ansvarlige deltager efter omdannelsen fortsat for forpligtelser indgået før omdannelsen

Hvad siger kreditorerne om at omdanne partnerselskab til aktieselskab?

Det fremgår klart af § 324, at omdannelsen af et partnerselskab til et aktieselskab kan gennemføres uden kreditorerne samtykke.

Hvorfor har kreditorerne ingen indflydelse ved omdannelse af partnerselskabet til aktieselskab?

Når partnerselskabet omdannes til aktieselskab ændres den juridisk enhed ikke. Det er den samme enhed som før omdannelsen af partnerselskabet til aktieselskab, og selskabets cvr nummer er præcis det samme efter omdannelsen. Man kalder dette universalsuccession.

Kræver det vurderingsberetning at omdanne et partnerselskabet til aktieselskab?

Ja, det fremgår direkte af lovteksten, at omdannelsen af et partnerselskab til et aktieselskab kræver en vurderingsberetning efter de almindelige regler.

Hvad betyder ”§§ 42-44 finder tilsvarende anvendelse på erhvervelser efter beslutningen om omdannelsen.”?

Bestemmelserne, der refereres til handler om erhvervelser indenfor 24 måneder efter stiftelsen af Partnerselskabet. I forbindelse med stiftelsen af Partnerselskabet gælder reglerne, ikke, og man skal ikke kunne undgå reglerne, ved først at oprette et partnerselskab, for derefter at gennemføre en proces med omdannelse af et partnerselskab til et aktieselskab.

Hvad gør man med komplementarselskabet efter omdannelsen af et partnerselskab til et aktieselskab?

Komplementarselskabet skal lukkes. Dette gøres enten med en betalingserklæring, en lodret fusion eller en likvidation. Vi fastlægger rette nedlukning i forbindelse med vores planlægning med dig. En række afgørende faktorer spiller ind, herunder hvorledes man håndterer hidtidig hæftelse.

Hvorfor omdanne partnerselskabet til aktieselskab?

Måske har partnerselskabet deltaget i udnyttelsen af gamle historiske underskud indenfor sambeskatningskredsen, som beskrevet her, hvorefter man gerne vil tilbage til de traditionelle aktieselskab igen.

Hvad med skatten i forbindelse med omdannelsen af et partnerselskab til et aktieselskab?

Udgangspunktet for en omdannelse af et partnerselskab til et aktieselskab er, at der sker ophørsbeskatning hos deltagerne i selskabet. Da selskabet ikke har eksisteret skattemæssigt fordeles skatten mellem deltagerne. Skattemæssigt er der dog mulighed for skattefri anvendelse af Fusionsskattelovens regler om skattefri tilførsel af aktiver og passiver. Se nærmere herom i SKM2009.410.SR og SKM2010.21.SR.

Hvad kan advokat Jacob Tøjner bistå med?

Vi fastlægger – i en sag af denne karakter – en fælles strategi og en procesbeskrivelse. Vi indgår i et samarbejde med dine øvrige rådgivere herom. Bistand i sager af denne karakter udtrykker advokatbistand. Du kan læse vilkår for advokatbistand her; og du skal læse vores almindelige gældende vilkår her.

↑ gå til toppen af siden

- Advokat Jacob Tøjner

Specialistadvokat Jacob Tøjner leverer ordentlig, reel, engageret advokatbistand af høj kvalitet

- ✓ Specialistadvokat indenfor selskabsret & selskabsskatteret

- ✓ Advokat siden 5. august 1997 - bred erfaring - bred portefølje

- ✓ Talrige bestyrelses- og advisory board poster

- ✓ Reel, ordholdende og professionel

- ✓ Fair priser, værdiskabende rådgivning

- ✓ Tjek referencer

- ✓ SMS TIL 21 60 49 83